C24 Bank im Test: Lohnt sich das kostenlose Girokonto wirklich?

Die C24 Bank wirbt mit einem kostenlosen Girokonto, attraktiven Zinsen und einer modernen App – doch hält das Versprechen auch in der Praxis stand? Wir haben das Konto ein Jahr lang getestet, das Preis-Leistungsverzeichnis geprüft, die Funktionen analysiert und Kundenbewertungen genauer unter die Lupe genommen. In diesem Review erfährst du, was die C24 Bank wirklich bietet – inklusive ehrlicher Kritik, Vorteilen und einer finalen Bewertung.

Schau dir unser neuste Video Review der C24 Bank an, falls du nicht gerne liest.

Video Review

Wer steckt hinter der C24 Bank?

Die C24 Bank ist eine deutsche Neobank mit Vollbanklizenz und gehört zum bekannten Vergleichsportal Check24. Seit dem Marktstart im Oktober 2020 sorgt sie mit einem Mix aus kostenloser Kontoführung, Cashback-Modellen und attraktiven Zinsen für Aufmerksamkeit. Die Verbindung zu Check24 bietet zusätzlich einige exklusive Vorteile für Reisende und Vielnutzer des Portals.

Die Kontomodelle im Überblick

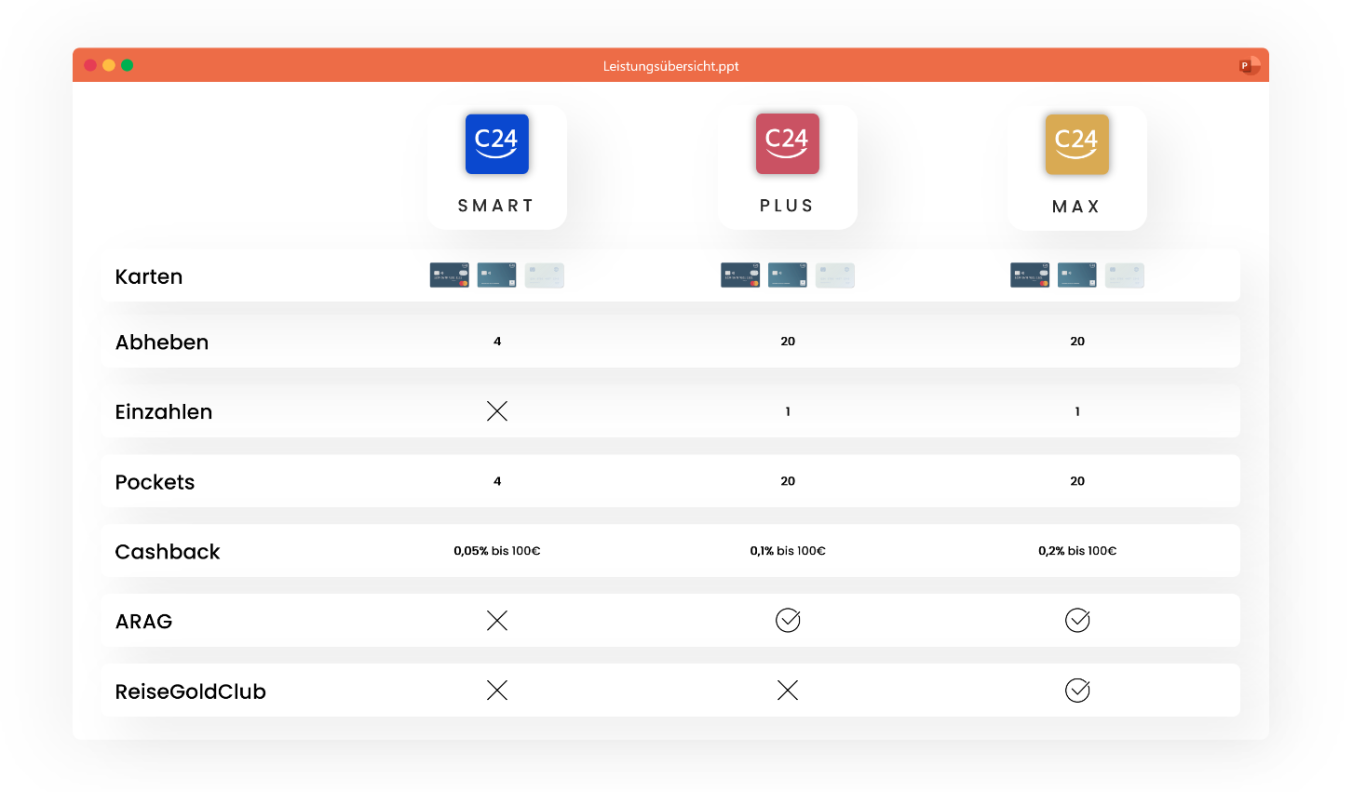

C24 bietet drei verschiedene Girokonten an:

- Smart: Kostenlos, ohne Bedingungen

- Plus: 5,90 € monatlich

- Max: 9,90 € monatlich

Alle Konten enthalten eine Girocard, eine Mastercard sowie virtuelle Karten – ganz ohne Kartenbestellgebühren. Plus- und Max-Kunden profitieren zusätzlich von exklusiven Features wie Wunschkartenfarben oder einer Mastercard aus Metall. Besonders praktisch: Virtuelle Karten für sicheres Online-Shopping. Im Smart-Konto ist nur eine enthalten, weitere kosten 1,99 €. Bei Plus und Max sind bis zu 20 inklusive.

Mit allen Karten kannst du weltweit kostenlos Geld abheben – beim Smart-Konto bis zu 4-mal im Monat, bei Plus und Max bis zu 20-mal. Danach fallen 2 € pro Abhebung an. Das funktioniert an allen Automaten mit Mastercard-, Maestro-, Cirrus- oder Girocard-Logo.

Einzahlungen sind – wie bei vielen Neobanken – nicht ganz so komfortabel. Über Partnergeschäfte oder die ReiseBank kannst du Bargeld einzahlen, jedoch meist kostenpflichtig. Smart-Nutzer zahlen 1,75 % (Partnergeschäft) bzw. 7,50 € (ReiseBank AG). Plus- und Max-Konten bieten je eine kostenlose Einzahlung im Monat.

Bargeld und Einzahlungen: So funktioniert’s bei C24

Ein echtes Highlight: die sogenannten Pockets – Unterkonten mit eigener IBAN, die sich auch als Gemeinschaftskonto nutzen lassen. Ideal für Vereine, Wohngemeinschaften oder Urlaubsbudgets. Smart bietet 4 Pockets, Plus und Max je 20. Mehr sind aktuell nicht möglich.

Auch Multibanking ist möglich: Du kannst Konten anderer Banken verknüpfen und die Finanzen zentral verwalten.

Digitale Finanzplanung mit Pockets & Multibanking

C24 belohnt dich mit Cashback in Form von Check24-Punkten:

- Smart: 0,05 %

- Plus: 0,1 %

- Max: 0,2 %

Max-Kunden erhalten außerdem eine Mitgliedschaft im ReiseGoldClub, mit Vorteilen bei Reisebuchungen über Check24. Zusätzlich sind Käuferschutz und Schutz vor Internetkriminalität über die ARAG inklusive (Plus & Max).

Cashback & Extras

Zu Beginn bot die Bank mit bis zu 4 % Zinsen echte Spitzenwerte. Mittlerweile liegt der Tagesgeldzins bei 1,5 %, das Festgeld bei 2,24 %. Das ist immer noch attraktiv – allerdings fehlt eine klare Zinskopplung, z. B. an den EZB-Leitzins. Das sorgt bei Kunden für Unsicherheit.

Wichtig: Je nach Kontotyp und Geldanlage unterscheiden sich die Zinsen. Auf Girokonten gibt es derzeit z. B. nur 1,25 %, auf Tagesgeld 1,5 % – das sollte transparenter kommuniziert werden.

Zinsen bei C24: Transparent, aber schwankend

Die Kontoeröffnung ist in wenigen Minuten erledigt – entweder per Video-Ident oder durch Verifizierung über deine bestehende Bank. Nach der Eröffnung kannst du den automatischen Kontoumzugsservice nutzen, um Daueraufträge, Lastschriften und Zahlungspartner bequem zu übertragen.

Tipp: Über unseren Partnerlink erhältst du aktuell 50 € Startguthaben – mehr Infos auf vergleich-lohnt.de.

Kontoeröffnung & Startguthaben: Schnell und einfach

C24 setzt auf eine schlanke Struktur – das merkt man beim Kundenservice. Der Support ist grundsätzlich kompetent, aber nicht immer sofort erreichbar. Vor allem Smart-Kunden müssen sich gelegentlich gedulden. Plus- und Max-Kunden erhalten bevorzugten Support.

Ein Pluspunkt: Die App bietet viele Self-Service-Funktionen, z. B. Karten sperren, Limits setzen, PIN ändern oder Unterkonten verwalten – das reduziert den Bedarf nach direktem Support.

Einige Kundenberichte (z. B. von Laura R.) kritisieren plötzliche Kontosperrungen. Hier ist wichtig zu verstehen: Solche Sperrungen erfolgen meist aus regulatorischen Gründen, etwa bei auffälligen Ein- oder Auszahlungen nach Kontoeröffnung. Jede Bank ist gesetzlich verpflichtet, solche Transaktionen zu prüfen. In den meisten Fällen reicht eine kurze Rückmeldung, um das Konto wieder freizugeben.

Auch die Zinspolitik sorgt für Unmut: Nicht die Zinsen selbst, sondern die fehlende Transparenz bei Zinssenkungen. Eine offen kommunizierte Zinsanpassungslogik – etwa „EZB minus 1 %“ – würde hier viel Vertrauen schaffen.

Kundensupport & Kritikpunkte

Die Kontoeröffnung ist in wenigen Minuten erledigt – entweder per Video-Ident oder durch Verifizierung über deine bestehende Bank. Nach der Eröffnung kannst du den automatischen Kontoumzugsservice nutzen, um Daueraufträge, Lastschriften und Zahlungspartner bequem zu übertragen.

Tipp: Über unseren Partnerlink erhältst du aktuell 50 € Startguthaben – mehr Infos auf vergleich-lohnt.de.

Fazit: Für wen lohnt sich das C24-Konto?

🔹 Transparente Preisstruktur

🔹 Gute Zinsen (für Neobank)

🔹 Kostenloses Konto mit vollem Funktionsumfang

🔹 Top-App mit Multibanking & Pockets

🔸 Support nicht immer erreichbar (Smart-Konto)

🔸 Zinspolitik teils undurchsichtig

🔸 Einzahlungen kostenpflichtig beim Basiskonto

Unsere Bewertung: ★★★★★ (S+)

Wir benötigen Ihre Zustimmung zum Laden der Übersetzungen

Wir nutzen einen Drittanbieter-Service, um den Inhalt der Website zu übersetzen, der möglicherweise Daten über Ihre Aktivitäten sammelt. Bitte überprüfen Sie die Details in der Datenschutzerklärung und akzeptieren Sie den Dienst, um die Übersetzungen zu sehen.